سوار بر اهرم بورس؛ کی بتازیم و چگونه نبازیم؟

روایت مدیر صندوق دو ایکس از تایمینگ خرید، ریسک اهرم و چشمانداز بورس در سناریوی کاهش ریسک سیاسی

واچلیست با علیتسنیمی

صندوقهای اهرمی از معدود ابزارهای بازار سرمایهاند که میتوانند بازده سرمایهگذار را چند برابر کنند؛ اما همانقدر هم میتوانند زیان را تشدید کنند. پرسش اصلی این است: این صندوقها برای نگهداری بلندمدت ساخته شدهاند یا برای شکار موجهای کوتاهمدت بازار؟

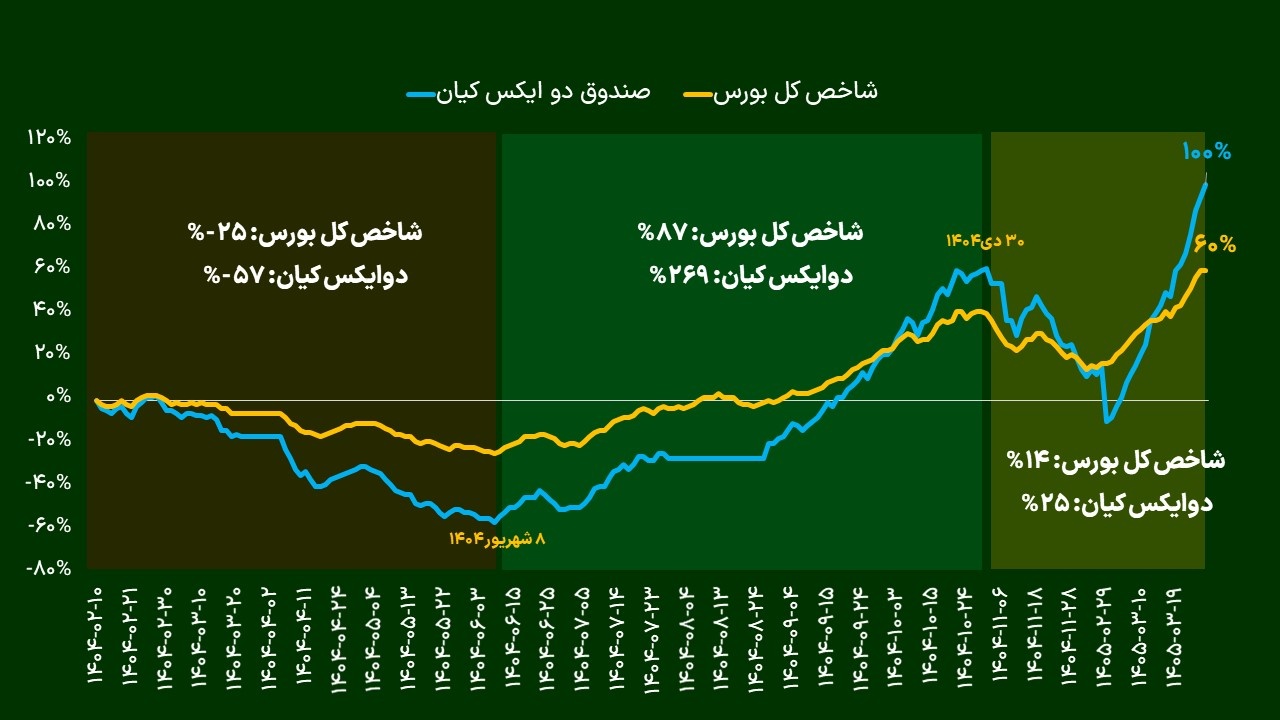

در برنامه ۳۰ خرداد «واچلیست»، با بهرام گروسی، مدیر صندوق دو ایکس کیان، از همین نقطه شروع کردیم؛ با نموداری از عملکرد صندوق دو ایکس از ابتدای آغاز فعالیت تا امروز و مقایسه آن با شاخص کل. دادهها نشان میدادند که اگر سرمایهگذار از کف ۸ شهریور وارد دو ایکس شده بود، تا اوج بازار در ۳۰ دی ۱۴۰۴ بازدهی بسیار بالاتری از شاخص میگرفت؛ اما اگر از ابتدای پذیرهنویسی صندوق را هولد کرده بود، مسیر کاملاً متفاوتی را تجربه میکرد.

گروسی تاکید کرد که در صندوق اهرمی، تایمینگ همه چیز است. به گفته او، این ابزار زمانی معنا دارد که سرمایهگذار انتظار رشد معنادار بازار، بالاتر از نرخ بهره، داشته باشد. در غیر این صورت، هزینه اهرم میتواند بازده را فرسایش دهد. به بیان سادهتر، صندوق اهرمی در دورههای رونق میتواند بازده را چند برابر کند، اما در بازارهای کمرمق یا نزولی، ریسک آن بهمراتب بالاتر از صندوقهای سهامی عادی است.

در ادامه، پرتفوی صندوق دو ایکس را زیر ذرهبین بردیم؛ از وزن بالای فملی، پالایشیها و برخی پتروشیمیها تا حضور داروییها، غذاییها، شویندهها و سهام کوچکتر در ترکیب صندوق. گروسی توضیح داد که بعد از آسیبهای واردشده به برخی پتروشیمیها، بخشی از نگاه بازار از صنایع بزرگ به سمت گروههایی مثل دارو، غذا، سیمان و شرکتهای کوچکتر چرخیده است؛ هرچند به باور او، بسیاری از این گروهها بخش مهمی از رشد خود را پیشخور کردهاند.

بخش مهم دیگر گفتگو به چشمانداز بورس اختصاص داشت. گروسی بازار فعلی را میان دو تجربه تاریخی توصیف کرد؛ نه کاملاً شبیه دوران پسابرجام ۱۳۹۴، و نه مشابه جهش تورمی ۱۳۹۷ تا ۱۳۹۹. از نگاه او، اگر ریسکهای سیاسی واقعاً کاهش یابد و بازارهای موازی مانند طلا و مسکن در رکود یا مکث بمانند، ورود پول میتواند بورس را تا سطوح بالاتری هدایت کند؛ اما بعد از آن، متغیرهایی مثل دلار، سود شرکتها و ارزش دلاری بازار تعیینکننده خواهند بود.

در این برنامه درباره این محورها صحبت کردیم:

-

صندوق اهرمی برای چه کسی مناسب است؟

برای سرمایهگذاری که انتظار رشد جدی بازار دارد و میداند اهرم در مسیر نزول هم با همان شدت عمل میکند.

-

دو ایکس را چه زمانی باید خرید؟

گروسی تاکید کرد که خرید صندوق اهرمی بیش از هر چیز به تشخیص دوره رونق، ارزش بازار و نسبت بازده مورد انتظار به نرخ بهره وابسته است.

-

بورس تا کجا ارزنده است؟

او ارزش دلاری بازار را یک معیار دمدستی اما مهم دانست و محدودههای ۷۰ تا ۹۰ میلیارد دلار را ارزان و سطوح بالاتر از ۱۲۰ تا ۱۳۰ میلیارد دلار را نیازمند احتیاط بیشتر توصیف کرد.

-

پرتفوی دو ایکس روی چه صنایعی متمرکز است؟

فملی، پالایشیها، بخشی از پتروشیمیها، داروییها، غذاییها، شویندهها و سهمهای کوچکتر، ترکیب متنوع صندوق را ساختهاند.

-

واچلیست بهرام گروسی چیست؟

فملی، برخی سیمانیها، داروییها، غذاییها، شویندهها، بخشی از پتروشیمیهای کمترآسیبدیده، تایرسازها در صورت روشن شدن وضعیت مواد اولیه، و برخی نیروگاهیها در سناریوی اصلاح بازار برق.

گروسی در تخصیص دارایی شخصی هم نگاه خود را صریح توضیح داد؛ او همچنان به سهام وزن بالایی میدهد، اما معتقد است اگر ارزش بازار به محدودههای بالاتر برسد و طلا هم کفسازی کرده باشد، میتوان بخشی از وزن سهام را به طلا، نقره یا حتی مس منتقل کرد. درباره نقره نیز هشدار داد که با وجود جذابیت بنیادی، حباب فعلی صندوقها و شمش نقره میتواند ریسک ورود را بالا ببرد.

این قسمت از واچلیست تلاشی است برای پاسخ به یک پرسش ساده اما حیاتی؛

آیا صندوق اهرمی ابزاری برای ثروتسازی است یا مسیری سریع برای تشدید خطای سرمایهگذاری؟

پاسخ گروسی روشن بود؛ اهرم نه خوب است و نه بد؛ همه چیز به زمان ورود، انتظار شما از بازار و توان تحمل ریسک بستگی دارد.

تبادل نظر